手形とは?約束手形の書き方と注意点

小切手と同様、商取引で利用されている手形について正しい理解を深め、デメリットやリスクも覚悟した上で特徴・書き方を知って活用しましょう。

手形(てがた)とは?

手形は、現金の代わりになるものとして、商取引においては広く利用されている決済方法です。

指定日に指定の金額を支払うことを約束した証券で、一定の期日まで支払期間を伸ばすことが可能です。特に注意すべき点は、正しい使い方をしないと思いもよらなかった責任を負わされることもありますので、手形の使用については正しい知識を身につけましょう。

※同じような決済方法として小切手がありますが、手形と区別して覚えてください。

約束手形の主な特徴

- 銀行に当座預金口座を開くと手形を発行できます。

- 手形上の権利を譲渡する『手形の裏書』によって受取人を転々と変えながら、支払い指定日まで、支払手段として流通させることができます。

- 支払期日が到来した場合、受取人が取引銀行へ『取立委任』をすることで現金化できます。

- 支払期日前に現金化する方法として、銀行へ手形を裏書譲渡し、支払期日までの利息(割引料)を差し引いた金額を受け取る『手形割引』もあります。

約束手形のデメリット・リスク

- 支払い期日に支払いができなかった場合、不渡りとなり、6ヶ月以内に2回不渡りを出すと、当座預金の停止や融資を受けられなくなるなど、倒産の危機になります。

- 金額に応じて収入印紙がかかりますので、手形の振出が多くなると、印紙代でコストがかさみます。

- 支払期日の記載漏れなど誤って発行してしまうと、すぐに決済されてしまい、不渡りの危険性もでてきます。発行については間違いが許されません。

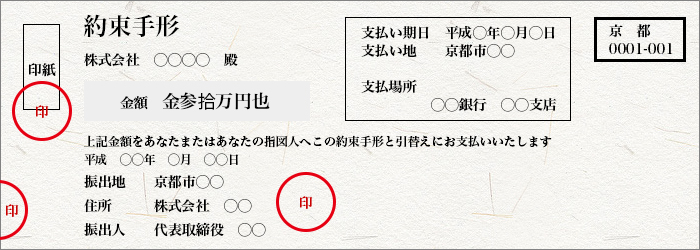

約束手形の書き方と注意点

- 手形の合計金額が10万円以上になる場合は、収入印紙と割り印が必要となります。金額に応じて印紙税は変わります。

- 受取人の箇所は、盗難・紛失に備えて必ず記入してください。

- 金額の訂正は認められません。手書きの場合は、数字が書き足されることがないように、漢数字で記入してください。

- 振出人の住所・社名・代表者名を記載後、銀行印と割り印を忘れずに押してください。

- 支払期日については、期日を記入しないと一覧払い(提示を受けたらすぐに支払う)とみなされるので、必ず記入してください。

沢辺税理士事務所からのワンポイントアドバイス

創業当初に約束手形を発行することは難しいかもしれませんが、相手先から約束手形を受取ることはあると思います。

約束手形の取扱方法などはしっかりと確認してください。