小切手とは?銀行小切手の書き方と注意点

商取引で広く利用されている小切手について理解を深め、特徴・書き方を知って活用しましょう。

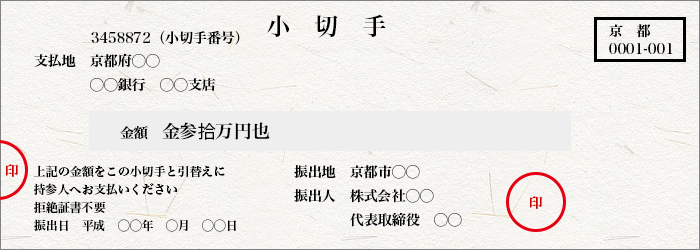

小切手(こぎって)とは?

銀行小切手は、現金の代わりになるものとして、商取引においては広く利用されている決済方法です。

現金による支払いのわずらわしさと危険を回避するため、振出人が自身の取引銀行に支払いを委託している証券となります。

※同じような決済方法として手形がありますが、小切手と区別して覚えてください。

小切手の主な特徴

- 取引銀行に当座預金口座を開いて発行を受けられ、現金を持たずに一枚の紙で決済が可能です。

- 受け取った側は、支払人の銀行に提示するか、または自身の取引銀行に取立依頼をすることで、小切手の金額を受け取ることできます。

- 小切手の換金提示期間は、振出日の翌日から10日以内のため、振出日をしっかりと確認する必要があります。(最終日が休日の場合、翌営業日まで延長)

小切手の振り出しと換金方法

- 小切手を発行する場合、当座預金口座を開設し、有料で小切手帳の交付を受けます。

- 小切手に必要事項を記入し、押印・割り印のあと、支払先に渡し、小切手を振り出します。

- 受け取った側が、振出人の銀行または自身の取引銀行窓口に提示し、支払いを受けます。

小切手の書き方と注意点

- 振出日の記載は忘れずに行ってください。小切手の支払い提示期間に関わりますので、必ず記載してください。

- 金額の訂正は認められません。手書きの場合は、数字が書き足されることがないように、漢数字で記入してください。

- 振出人の住所・社名・代表者名を記載後、銀行印と割り印を忘れずに押してください。

沢辺税理士事務所からのワンポイントアドバイス

最近ではネットバンキングが普及したこともあり、小切手を使用する会社は減少しております。

創業時は特に必要なければ当座預金(小切手)は不要だと思います。

もちろんメリットがあれば当座預金を開設して下さい。

また小切手を受取られた場合は、忘れないうちに銀行に持っていって下さい。